비영구적 손실(Impermanent Loss)

유동성 채굴은 가격 변화로 인한 비영구적 손실(Impermanent Loss, 이하 IL)을 야기할 수 있다. 투자자 역시 이 부분에 대해 생각하고 주의할 필요가 있다.

IL은 토큰쌍을 그대로 가지고 있을 때에 비해서, 토큰쌍을 유동성 풀에 공급했을 때 발생하는 손실을 의미하는 용어이다.

헷갈리지 말아야 할 부분이, 유동성 풀에 예치되는 토큰 자체의 가치 상승과 하락은 IL에서는 고려 대상이 아니다. 토큰쌍을 유동성 풀에 제공한 경우와 만약 그대로 들고 있었을 때를 비교한, 일종의 기회비용의 차이라는 것이다.

일단, 단어 자체를 살펴보면, 비영구적인(impermanent)는 영구적/영원한(permanent) 앞에 반대를 뜻하는 접두사 (im)을 붙여서 영구적이지 않은 영구없다 손실이라는 뜻이 된다. (일부에선 불-가역적-손실 이라는 단어로 쓰는데, 이 해석도 괜찮은 것 같다.)

어찌보면 일시적인 손해라 생각할 수도 있다. 실제로 유동성을 회수한 시점에서 손실이 영구적이 되어버린다. 그러니 "유동성 제공을 풀지 않으면 확정되지 않는 손실"정도로 이해하면 된다.

쉽게 말하면 "유동성 제공을 풀지 않고 영원히 유동성을 제공해서 자식에게까지 물려주면 절대 발생하지 않는 손실"로도 생각할 수 있다.

한가지 주목할 점은 손실(Loss)이라는 단어이다. 즉, 수익이 되거나 손해가 되는 변동성이 아니며 유동성을 제공하면 손실이 발생할 가능성만 생긴다는 것이다.

IL은 왜 발생하는가

역시 또 Chainlink - AMM DEX에 리스크는 줄이고 더 많은 자금을 유입하는 방법 의 일부를 발췌

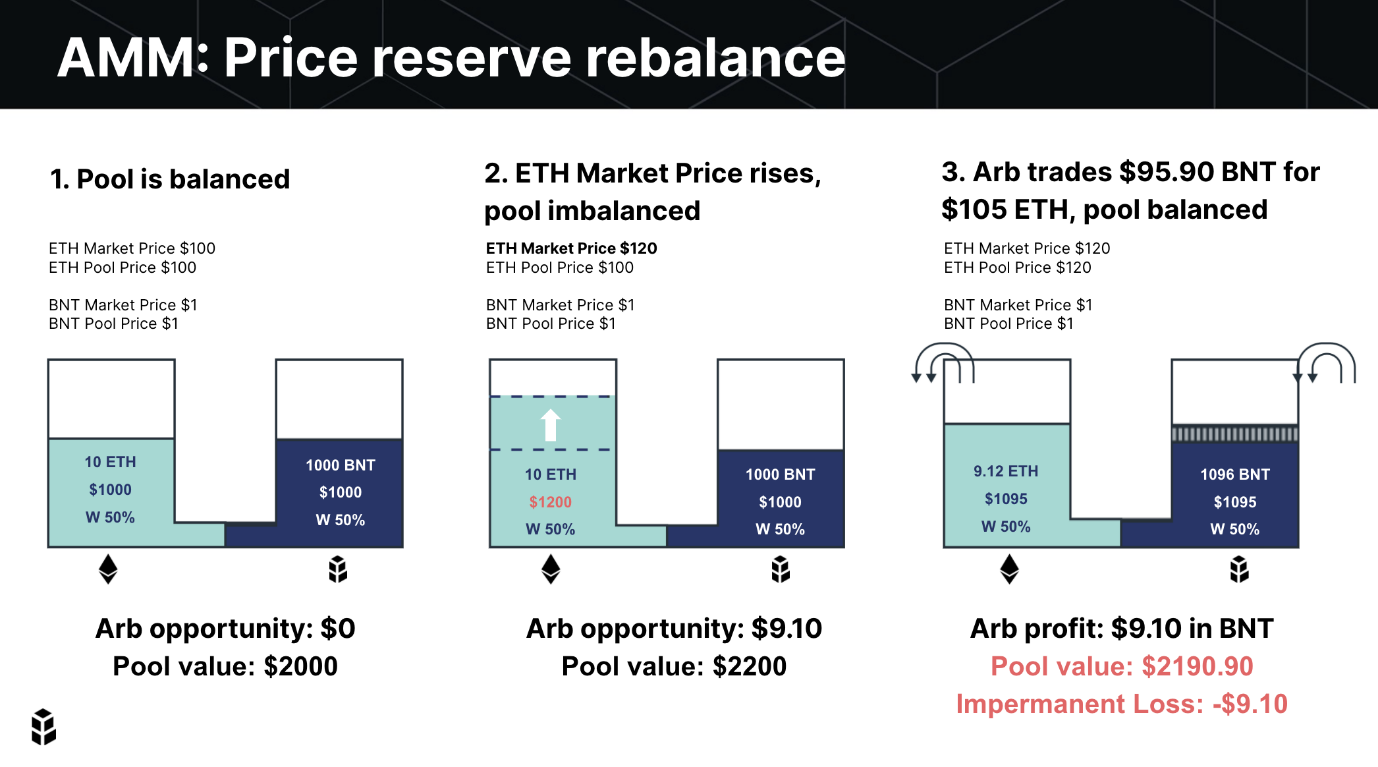

비영구적 손실 AMM 풀에 유동성을 공급하는 유저들이 경험하는 가장 주된 리스크이자 잘 알려진 리스크는 비영구적 손실입니다.

AMM에 예치해둔 토큰의 가치와 월렛에 보유하고 있는 토큰의 가치가 시간이 경과함에 따라 차이가 생기기 때문에 AMM 내 토큰의 시장 형성 가격이 예상 범위 내에서 벗어날 때 손실이 발생합니다.

AMM은 자동으로 환율을 적용하지 않기 때문에 차익거래자가 저평가된 자산을 매도하거나 고평가된 자산을 AMM가 제공하는 가격이 외부 시장에 걸쳐 형성된 가격에 매치할 때까지 매수해야만 합니다.

차익거래자가 얻은 수익은 유동성 공급자들의 주머니에서 나오게 되고 고로 손실이 발생합니다.

위에서, 실제 토큰 가격이 변해서 두 토큰간의 가격 차이가 생기면 (2번 그림) 풀의 균형이 깨지므로 차익 거래 기회가 생긴다.

차익 거래 기회란 외부 거래소의 (위 그림에선) ETH:BNT 비율과 풀 내의 ETH:BNT 비율에 차이가 생긴다는 것.

그래서 차익거래자(arbitrageurs)는 유니스왑에서 해당 코인들을 스왑해서 외부의 거래소에 판매한다. (차익거래자는 사람일 수도 있고 봇일 수도 있다.) 이런 차익거래자가 생기는 것은 일반 거래소와 비슷하다.

그래서 이런 거래로 인해 풀 내의 토큰 쌍 비율이 계속 바뀐다. 풀에 유동성을 제공했다가 일정 기간 이후 토큰을 회수하려고 하면 이 둘 간의 비율이 바뀌었다는 것을 확인할 수 있다. (한쪽은 증가하고 한쪽은 감소한다. x * y = k의 그래프를 생각하자)

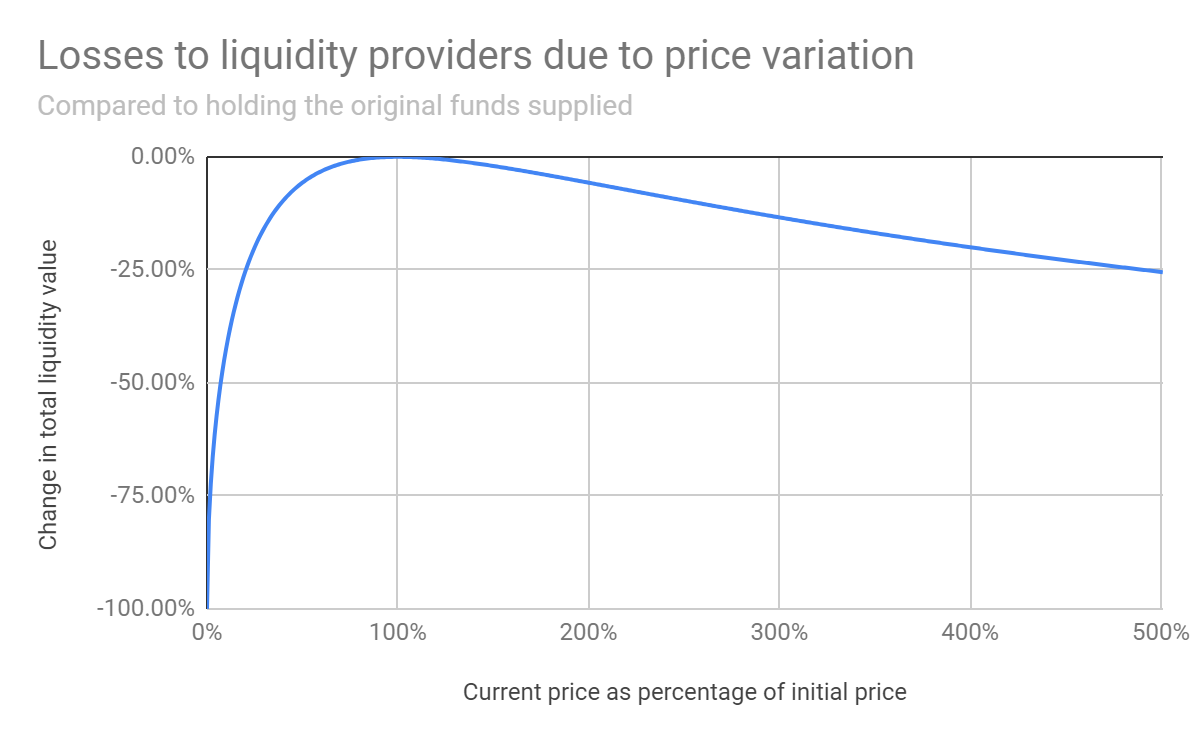

아래는 토큰 둘 간의 가격차이가 발생했을 때의 IL 비율을 예측한 차트이다.

예를들어 ETH/USDT쌍에서 1ETH = 500USDT의 환율로 10ETH, 5000USDT만큼 총 10000 USDT 의 유동성을 제공했을때:

-

1 ETH = 600 USDT로 20% 상승하면 풀의 총 가치는 -0.41% 줄어서 9958 USDT만큼의 가치가 되어있음 -

1 ETH = 800 USDT로 60% 상승하면 풀의 총 가치는 -2.7% 줄어서 9730 USDT만큼의 가치가 되어있음 -

1 ETH = 1000 USDT로 100% 상승하면 풀의 총 가치는 -5.72% 줄어서 9428 USDT만큼의 가치가 되어있음 -

1 ETH = 2000 USDT로 300% 상승하면 풀의 총 가치는 -13.4% 줄어서 8660 USDT만큼의 가치가 되어있음

위에 잘못된 설명이 있어서 아래와 같이 표와 글을 첨언한다. (2020-10-04, 파란글씨 부분)

- IL은 유동성을 제공하지 않았을 때 비해서 유동성을 제공했을 때 입는 상대적 손실이다. 표에서 ETH의 가격 변동에 따라 IL(노란바탕 빨간글자) 비율을 확인할 수 있다.

만약 ETH의 가격이 오르면 제공한 유동성 풀의 가치도 함께 상승한다. 그래서 절대적인 가치는 ETH 가격이 오르기 전 보다 늘어난다. 다만, ETH를 그냥 들고있을 때 보다는 적게 늘어난다는 것이 핵심이다.

- 두 페어간의 상대적인 비율이다. ETH가 25% 상승한것과 20%하락한 것의 IL은 같다. ETH가 25% 상승한 것은 ETH를 고정으로 봤을 때, USDT가 20% 하락한 것과 같기 때문. 마찬가지로 100% 상승한 것과 50% 하락한 것의 IL은 같다.

- 또 한가지 참조할 부분은 가격차이에 대해 선형적 비율이 아닌 기하급수 형태의 비율이라는 것. ETH 가격이 떡상에 떡상에 떡상을 해서 50% 상승해도(이게 쉽지 않은것은 대부분 알고 있을듯) IL로는 5%정도의 상대적 손실을 입을 수 있다.

그런데 만약 한 코인이 1000% 가격차이가 났다면? 함께 제공된 다른 코인도 큰 피해를 입어, 결과적으로 44%정도의 상대적 손실을 입게 된다.

(예를들어 KIMCHI는 9월2일 $6에서 이틀만인 9월4일 $0.6가 되었다. (-90%) 만약 KIMCHI만 들고있었다면 KIMCHI양 만큼 90%의 손해를 봤겠지만 KIMCHI-ETH 로 들어갔다면, 함께 들어간 ETH도 파떡이 되어, 그냥 가지고있는 것 대비 42.5%의 추가 손실을 입게 되는 것이다. 쓰레기 잘못 만졌다가는 개피봄)

외부에서 토큰을 스왑해갈때, 이득이 아닌 손실이 발생하는 이유는 외부 사용자들은 현명한 거래(즉, 싼 코인을 주고 비싼 코인을 가져간다)를 한다는 것이다. 그래서 코인을 가만히 놔뒀을 상황과 대비해서 위의 비율과 비슷한 추가 손실이 발생한다.

주의할 점은, 무조건 손실로 발생한다는 것이다. 예시는 ETH의 가격이 오르는 예시였지만, ETH 대비 USDT의 가격이 올라도 마찬가지다.

그리고 가격 하락 또한 마찬가지인 것이 ETH의 USDT가격이 오르는 것은, 반대로 USDT 입장에서는 ETH 가격이 떨어지는 것. 두 코인간의 가격 비율이기 때문에 1:1인 상태가 아니면 1:N 상태로 늘어날 수 밖에 없다.

위 그래프에서도 둘 가격 차이가 같은 100%:100%인 상태에서만 손실이 없으며, 가격 차이가 생겨 좌우로 가면 손실이 발생한다.

그대로 가지고 있을 때 vs 유동성 풀에 공급했을 때

쉽게 헷갈리는 부분이 IL을 코인의 상승/하락과 묶어 생각하다는 것이다. IL은 두 코인의 가격비율 차이에 의해서만 발생한다.

쉬운 예를 생각해봤는데, 2인3각 게임을 생각해보면 좋을 것 같다.

-

사람 = 코인

-

전진/후진 = 상승 / 하락

-

IL = 인대 손실

두 명의 사람(=코인쌍)이 함께 발을 묶고 전진하는 것인데, 함께 전진(상승)할 수도 함께 후진(하락)할 수도 있다.

-

사례A - 두 사람이 딱 붙어서 앞으로 또는 뒤로 간다. 이때는 두 사람의 간격에 차이가 없으므로 인대 손실은 발생하지 않는다.

-

사례B - 두 사람이 떨어진다. 앞으로 가면서 한 명이 빨리 갈 수도 있고, 아니면 한 명은 앞으로 가고 한 명은 뒤로 갈 수 있다. 두 사람의 간격이 벌어지는 거리에 비례하여 인대는 파열되어 다리몽뎅이가 뿌러질 수 있다.

2인3각으로 발을 묶지 않고, 각각 전진 또는 후진하는 상황을 생각해 볼 때,

-

사례C - 두 사람이 딱 붙어서 앞으로 또는 뒤로 간다.

-

사례D - 두 사람이 떨어져서 간다. 반대 방향으로 갈 수도 있다.

IL은 사례C vs 사례A, 그리고 사례D vs 사례B이다.

사례C 는 사례A와 비슷한 결과이고, 사례D에 비해 사례B는 큰 손실을 입는다.

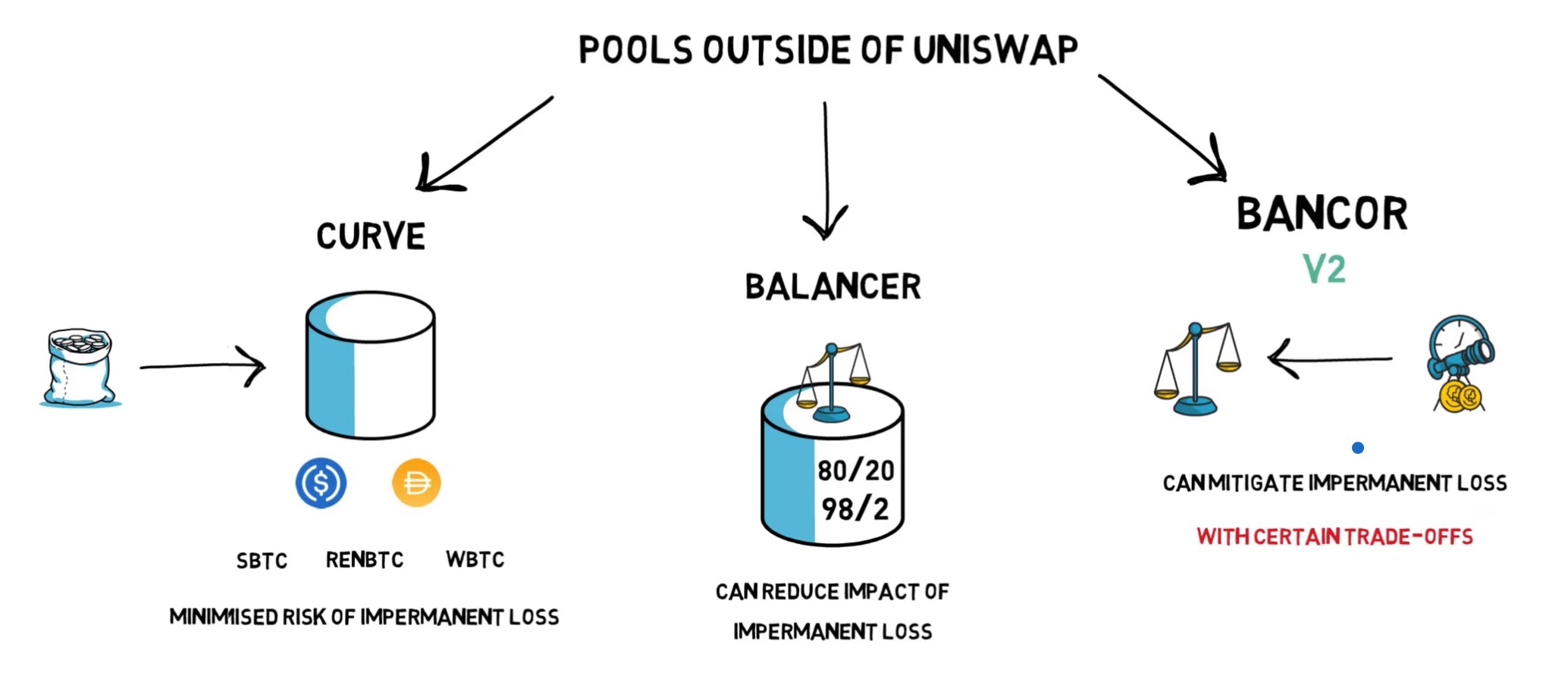

IL을 헷징하는 방법

Finematics - What is Impermanent Loss? DEFI Explained 글(동영상)을 보면 다음을 확인할 수 있다.

- Curve : 가격 변동이 비슷한 코인끼리 묶으면, 코인 간 가격차가 최소화 된다. 예를들어 SBTC, RENBTC, WBTC는 모두 BTC를 페깅한 코인이라, 가격이 BTC와 거의 함께 움직인다. 이 코인들간 가격 차이는 크게 발생하지 않는다.

- Balancer : 유동성 제공 비율을 50:50으로 하지 말고 80:20 또는 98:2로 할당한다. 그리고 변동성이 적은 달러 페깅 토큰등의 비율을 높은 쪽으로 구성한다. 변동성이 큰 (스캠)코인들은 20 또는 2에 할당하는데, 그만큼 가격 차이에 둔해질 수 있다.

- Bancor : 외부 시장 가격을 오라클을 통해 참조한다. 그리고 참조한 가격을 통해 유동성 풀의 가중치(50:50)를 변화시킨다. 풀 내의 자산 손실 없이 가격이 먼저 반영되는 효과가 있다.

기타 AMM 로직이나 오라클 사용 유무등은 각 DEX별로 다르다. (유니스왑의 경우도 V2에선 외부 가격을 참조하고 있음)

여까지 IL에 대해 알아보았다. IL은 유동성 채굴을 한다면 추가적으로 고려해야 할 사항이다. 바꿔말하면, 유동성 풀에 제공되는 토큰A와 토큰B의 상승/하락을 기본적으로 고려하고, 추가적으로 IL까지 고려해야 한다는 것이다.

용어의 변경 : Divergence Loss

Impermanent Loss라는 용어는 미디엄 글 @Pintail의 Uniswap: A Good Deal for Liquidity Providers? 에서 거론되어 널리 사용된 용어이다. 다만, 해당 블로그는 다음의 이유로 용어를 업데이트 하였다고 한다.

Update 30 August 2020: this article originally used the term “impermanent loss” to describe the losses liquidity providers experience due to price divergence. The word “impermanent” was chosen because the loss due to price divergence may be reversed if the price divergence is also reversed. However, the use of this term could create the expectation that losses are guaranteed to be reversed, which is not the case. To better reflect this, the article has now been updated to use the term “divergence loss” instead.

2020년 8월 30일 업데이트: 원래는 본문에서 '불가역적(impermanent) 손실'이라는 용어를 사용하여 가격 차이(divergence)로 발생하는 유동성 공급자의 손실을 기술했다. 만약 가격 차이가 역전될 경우 경우 가격 차이로 인한 손실 또한 역전될 수 있기 때문에 '불가역적'이라는 단어를 택한 것이다. 이 용어를 사용하면 손실이 되돌려질 수 있을 것이라는 기대를 가질 수 있으나, 사실은 그렇지 않다. 이것을 반영하기 위해, 본문을 '다이버전스 로스(divergence loss)'라는 용어로 수정하였다.

출처 https://sohwak.tistory.com/entry/defi-studying-3-impermanent-loss

메타마스크 사용법 (2) - 확장 프로그램 실행 및 전송 기능

메타마스크 사용법 (2) - 확장 프로그램 실행 및 전송 기능

Uniswap 유동성 공급자 관련 내용, 동작원리

Uniswap 유동성 공급자 관련 내용, 동작원리

메타마스크 사용법 (1) - 암호화폐 지갑 생성하기

메타마스크 사용법 (1) - 암호화폐 지갑 생성하기  비영구적 손실(Impermanent Loss)

비영구적 손실(Impermanent Loss)  암호화폐 담보대출 시장 현황 총정리

암호화폐 담보대출 시장 현황 총정리  유니스왑 (DEX 거래소별 사용법) - 스왑 Swap (거래) 하기

유니스왑 (DEX 거래소별 사용법) - 스왑 Swap (거래) 하기  유니스왑 거래 예시

유니스왑 거래 예시  AMM ((Autonomous Market Makers) 이란

AMM ((Autonomous Market Makers) 이란  AMM DEX에 리스크는 줄이고 더 많은 자금을 유입하는 방법

AMM DEX에 리스크는 줄이고 더 많은 자금을 유입하는 방법  덱스 - DEX(탈중앙화 거래소)란 무엇인가?

덱스 - DEX(탈중앙화 거래소)란 무엇인가?  다파이(DeFi) vs 시파이(CeFi)

다파이(DeFi) vs 시파이(CeFi)  디파이(DeFi)에도 단계가 있다?

디파이(DeFi)에도 단계가 있다?  디파이(DeFi) 종류와 프로젝트

디파이(DeFi) 종류와 프로젝트  디파이란? (DeFi / Decentralized Finance )

디파이란? (DeFi / Decentralized Finance )  플래시 론 (Flash Loan) 공격의 원리 및 공격 방법 분석

플래시 론 (Flash Loan) 공격의 원리 및 공격 방법 분석  디파이 렌딩 (DeFi : Lending & Borrowing)

디파이 렌딩 (DeFi : Lending & Borrowing)  컴파운드 프로토콜을 활용해 이자수익 만들기

컴파운드 프로토콜을 활용해 이자수익 만들기  신세틱스 사용 가이드 (4편) - 바이너리 옵션 (binary option)

신세틱스 사용 가이드 (4편) - 바이너리 옵션 (binary option)  Lending/Borrowing 플랫폼사용법-Maker

Lending/Borrowing 플랫폼사용법-Maker  Lending/Borrowing 플랫폼사용법-Aave

Lending/Borrowing 플랫폼사용법-Aave