- DEX의 경제적 가치는 어디에 있습니까?

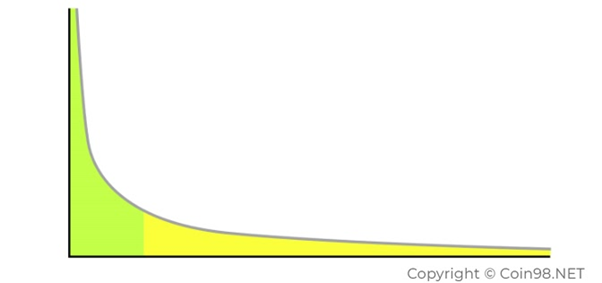

오늘날 토큰, 코인의 문제는 토큰의 10 %만이 정기적으로 거래되고 (Coin Top) 거래량 (볼륨)의 90 %가 해당 토큰의 10 %에 집중된다는 것입니다. 그럼 다른 토큰은 어떻게 되나요?

경제학에서는 이를 "롱테일 현상"이라고 합니다. 이 차트를 보면 녹색부분이 항상 매우 많은 양으로 정기적으로 거래되고 있음을 알 수 있습니다. 이들은 메이저코인을 나타내며 바이낸스 같은 중앙 집중식 거래소(CEX)에 상장되어 거래량이 많고 유동성이 풍부합니다.

노란색 부분은 거래량은 적지만 매우 많은 수에 프로젝트 입니다. 사람들은 여전히 이런 코인을 을 교환, 구매 및 판매할 필요가 있지만 소수의 사람들이 사용한다고 볼 수 있습니다.

DEX 거래소가 생성되어 사람들이 이러한 거래량이 적은 토큰을 교환 할 수 있도록 돕습니다.

DEX 거래소의 작동 아이디어는 물건을 자동으로 연결하고 구매자와 판매자가 자동으로 연결하여 사용 가능한 가격으로 자동 거래 하도록하는 것입니다.

이를 AMM (Autonomous Market Makers) 이라고 합니다.

- 기존 중앙화 거래소의 거래방식

보통 시장의 호가를 먼저 생성하는 사람을 maker라고 부르고 이 호가에 동의하여 체결하는 사람은 taker라고 부르는데요.

중앙화 거래송서는 market spread (매수 호가 최고가와 매도 호가 최저가의 차이)를 줄이기 위한 유인책으로 maker의 fee를 taker보다 작게 설계하는 경우가 보통입니다.

볼륨이 아주 큰 선물 거래소 같은 경우 매우 큰 유동성 때문에 spread가 쉽게 벌어지는데요.

이 경우 maker에게 fee를 부과하지 않고 오히려 소정의 프리미엄을 지급하기도 합니다. 유동성 공급자에 대한 보상 개념이라고 보시면 되겠습니다.

업비트의 호가창입니다. 캡처한 창의 market spread는 550원이군요. 이 spread는 좁을 수록 이용자에게 좋겠죠.

spread가 좁아지는 것을 유도하기 위해 maker의 fee를 내려주는 방법을 보통 사용합니다. 큰 유동성 확보가 필요하다면 maker에게 오히려 프리미엄을 주는 형태의 마켓(bitmex)도 있습니다

- DEX AMM 거래방식

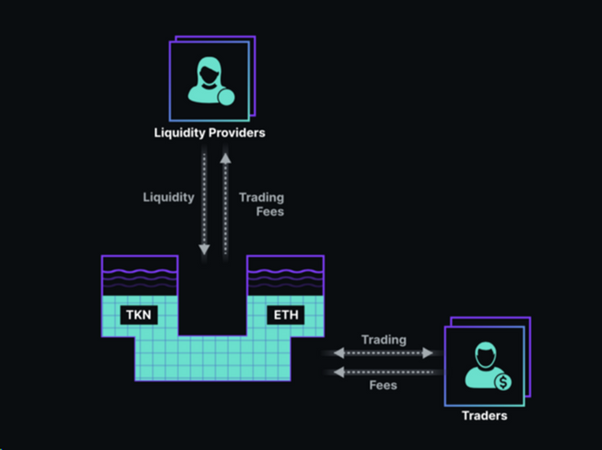

먼저 AMM은 필요한 토큰으로 가득 찬 "풀" 을 생성합니다. 누군가 무언가를 사고 팔 필요가 있을 때, 그 풀로 가서 교환하면 됩니다. 특별한 점은 이 풀이 자체적으로 작동하고 누구나 자신의 코인과 토큰을 "풀"에 맡길수 있다는 것입니다. 이러한 사람들을 유동성공급자 즉 LP라고 합니다.

유동성 공급자가 market maker 역할을 하고, 호가는 스마트 컨트랙트에 따라 자동으로 변화합니다.

호가가 도대체 어떻게 자동으로 결정될 수 있을까요?

AMM에서 거래 체결 호가가 어떻게 결정되는지 살펴보겠습니다.

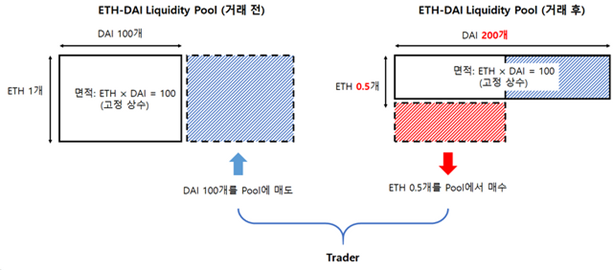

유동성 풀을 통한 AMM 거래의 핵심은 거래 전/후로 두 토큰 개수의 '곱셈'이 일정하게 맞추는 것입니다.

예를 들어 ETH-DAI Pool이 있다고 해보겠습니다. 이 Pool은 (ETH 갯수)*(DAI 갯수)가 불변 상수이도록 설계됩니다.

먼저 아래 그림처럼 Pool 안에 ETH 1개와 DAI 100개가 있다고 해보겠습니다. 그럼 그 곱은 100입니다. 이 곱은 트레이팅이 이루어진 전 / 후로 일정 해야 합니다.

한 트레이더가 이 Pool의 유동성을 이용해서 DAI 100개로 ETH를 사려고 합니다. 이는 Pool에게 DAI를 판매하는 것이므로, 일단 DAI 100개가 Pool으로 들어가는 것은 확정입니다.

그럼 거래 후로 Pool안에는 DAI 200개가 남게 될 것입니다. 앞서 말했듯, 두 코인의 갯수 곱은 거래 전/후로 일정하도록 설계되었습니다.

그러기 위해 Pool에는 100/200=0.5 개의 ETH가 남아 있어야합니다. 곧, 트레이더는 100개의 DAI를 지불하고 0.5개의 ETH을 Pool에게 받는다는 이야기가 되는 것이죠.

이해를 돕기 위한 트레이딩 예시입니다. 유동성 풀을 통해 ETH-DAI 스왑 비율이 어떻게 자동으로 정해지는지 더 직관적으로 볼 수 있습니다.

결론적으로 트레이더는 1:200의 교환 비율로 ETH-DAI를 스왑한 것이 됩니다. 눈치 빠르신 분들은 이미 아셨겠지만, 스왑 비율의 결정에는 유동성 풀이 어떤 비율로 구성 되어 있는지 뿐만 아니라 풀 자체의 사이즈와 트레이딩 볼륨도 깊게 관여합니다.

만일에 같은 유동성 풀을 통해 아주 소량의 DAI (1개)로 ETH를 매수한 사람은 거의 1:100에 가까운 교환 비율로 ETH를 매수하게 됩니다.

이에 비해서 100개의 DAI로 매수한 사람은 굉장히 불리한 교환을 한 것이죠. 이와 같은 볼륨에 따른 가격 차이를 slippage라 부르는데요. 당연하게도 트레이더 입장에서 이 slippage는 피하고 싶은 요소일 것입니다.

- 유동성 공급 인센티브과 혁신

기존의 DEX 시스템은 market maker가 호가를 올리고, 호가를 취소할 때, market taker가 호가를 체결할 때 모두 트랜젝션이 발생합니다.

이는 사용자 입장에서 많은 트랜젝션 수수료가 소모되어 사용성이 떨어집니다. 이 뿐만 아니라 많은 수의 트랜젝션은 블록체인 내에도 큰 부담이 됩니다. DEX가 계속해서 발생시키는 트랜젝션은 마치 DDoS 공격처럼 작동해 네트워크의 보안을 취약하게 만들 수 있습니다.

반면 AMM을 기반으로 한 DEX 시스템은 토큰스왑에 필요한 트랜젝션 횟수를 1회로 고정할 수 있습니다. Market taker가 AMM으로 결정된 가격에 동의하고 트랜젝션을 발생시키는 즉시 거래는 체결됩니다. 사용성도 증대하고 트랜젝션 수수료도 크게 절감할 수 있습니다.

남은 문제 중 하나는 유동성 풀의 사이즈입니다. 트레이더는 slippage에 의한 손실을 가능한 줄이고 싶을 것이고, 이 손실이 줄어야 사용성도 극대화할 수 있을텐데요.

토큰 스왑에 대한 slippage를 줄이려면, Pool 자체의 사이즈가 커져야 합니다. 따라서 유동성 확보가 중요하게 되고, 앞서 말했듯 유동성 제공자는 트레이더에게 수수료 차원의 인센티브를 지급받게 됩니다.

유동성 공급자는 트레이딩 수수료를 받는 것을 목적으로 유동성을 제공할 수도 있겠네요. 현재의 중앙화 된 거래소 지분을 갖는 것 과도 흡사한 것 같습니다.

만일에 누군가 Bitcoin 생태계를 믿고, Ethereum의 가능성을 믿어 장기 투자를 하고 있다면 이 유동성 풀은 효과적인 투자처가 될 수 있습니다. 개인지갑이나 거래소에 그냥 묻어두기보다 유동성 풀에 묶어

이자와도 비슷한 수수료를 챙기는 것이 이득일 수 있는데요.

- AMM을 활용한 DEX 시스템이 마켓 볼륨을 DEX로 이동 시키는중?

AMM을 활용한 DEX 시스템은 건강한 양성 피드백 구조를 갖습니다. 유동성 풀의 공급이 증가하면 slippage가 줄어들고, 한번에 교환할 수 있는 토큰 양이 늘면, 트랜젝션 1회의 수수료가 상대적으로 절감됩니다.

사용성과 효율성이 증대되어 거래량이 증가하면 유동성 공급자의 수익이 확대되는 것이므로, 이는 다시 유동성 풀 공급 증가의 유인이 됩니다.

이러한 양성 피드백 구조는 한번 작동하기 시작하면 폭발적인 성장을 할 수 있습니다. 또 이 구조는 실질적인 가치 창출(slippage 감소 및 토큰 스왑 수요 해소)을 한 것이기 때문에 나름 건강하다고도 볼 수 있겠습니다.

실제로 AMM DEX 시스템 중 대표 플랫폼 Uniswap의 마켓 볼륨과 풀 사이즈는 최근 몇달간 폭발적으로 성장했습니다.

- DEX의 AMM 뒤에 있는 수학 공식

전반적으로 매우 간단한 모델입니다. 탈중앙화 거래소(DEX)에는 2 개의 서로 다른 토큰을 보유하는 관련 상수 값이 있습니다.

공식 :

그것 안에 :

· K는 제가 언급 한 상수 변수입니다.

· X는 토큰 A입니다.

· Y는 토큰 B입니다.

변수 0,5를 다른 숫자로 변경할 수 있습니다. 그러나 일반적으로 X와 Y의 거듭 제곱의 합은 1이어야합니다.이 경우 : 0.5 + 0.5 = 1

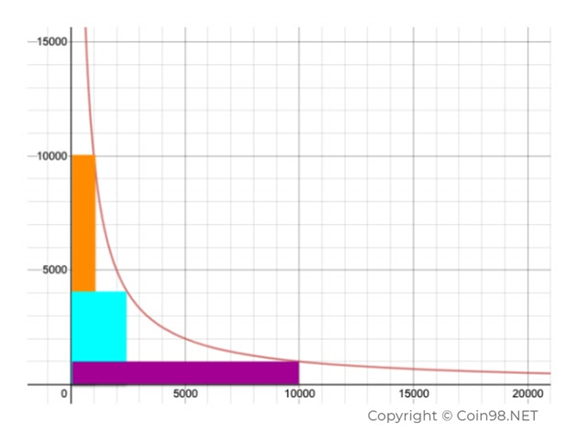

이것을 매핑하면 아래 이미지와 같이 오목한 곡선이 나타납니다. 유동성을 추가하면 곡선이 바깥쪽으로 이동합니다. 거래 할 때 더 적은 수수료 (여기에 슬리 피지 수수료가 있습니다)를 부담하기 때문에 좋습니다. 그러나 전반적으로 곡선은 많이 변하지 않습니다.

토큰 거래에서 상수 K는 무엇을 의미합니까?

위에서 말했듯이 상수로 인해 흥미로운 현상이 발생합니다!

모양이 투명하고 위의 세 사각형을 모두 볼 수 있다고 상상해보십시오. 이들은 곡선 아래의 다른 직사각형입니다.

세 가지 모두 곡선 아래에 있다는 것은 무엇을 의미합니까?

곡선 아래 영역은 한 토큰을 다른 토큰으로 교환 할 때 형제가받을 토큰의 수를 보여줍니다. 스왑에 사용하는 토큰의 양을 변경하면 다른 스왑 비율을 얻을 수 있습니다.

그러나 흥미로운 점은 세 개의 직사각형의 면적을 계산하면 (겹치지 않는다고 상상해보세요) 세 직사각형의 면적이 동일하다는 것입니다!

이 상수 K 덕분에이 직사각형은 질량과 비슷합니다!

보존 이론, 물리학의 첫 번째 원칙에 따르면 아무것도 잃지 않고 한 형태에서 다른 형태로 변하기 때문입니다. 따라서이 상수 K도 마찬가지입니다. 곡선 아래의 전체 면적은 손실되거나 생성되는 것이 없기 때문에 동일하게 유지됩니다. 이 공식은 Bancor와 Uniswap 모두에서 사용됩니다.

그게 무슨 뜻일까요?

형제가 토큰 A에서 토큰 B로 또는 B에서 A로 변경 될 때마다 곡선이 이동하지 않는 한 금액은 동일합니다. 더 많은 유동성으로 인해 곡선이 변경되면 곡선 아래 영역이 달라집니다. 그러나 모든 것이 동일하게 유지되면 토큰 B에 대한 토큰 A의 양을 변경할 수 있으며 총 토큰 수는 동일합니다!

종류

CPMM, CSMM, CMMM은 CFMM(Constant Function Market Maker)의 일종으로, CFMM은 유동성 풀에 있는 토큰 x, y(, z)에 대해 상수 K값이 일정하게 유지되는 형태로 교환이 이루어진다.

CPMM(Contant Product Market Maker)

두 토큰 x, y를 예치할 때의 가치 기준 동일한 비율로 예치한다. x*y=k 의 수식으로 토큰을 교환할 수 있다. [6] [7] [2]

CSMM(Constant Sum Market Maker)

두 토큰 x, y를 예치할 때의 가치 기준 동일한 비율로 예치한다. x+y=k 의 수식으로 토큰을 교환할 수 있다. [2] [8]

CMMM(Constant Mean Market Maker)

두 가지 이상의 토큰을 예치할 수 있다. (xyz)^(⅓)=k 의 수식으로 토큰을 교환할 수 있다.

하이브리드 CFMM

슬리피지를 낮출 수 있도록 CPMM과 CSMM을 결합

PMM(proactive market maker)

도도(DODO, 디파이)에서 도입한 것으로, 암호화페 쌍이 하나의 유동성 풀을 구성하는 것이 아니라, 암호화폐 각각이 개별 유동성 풀을 구성하며, 암호화폐를 스왑할 경우 오라클 솔루션을 기준으로 스왑한다.

사용자가 토큰을 스왑할 경우, 그에 따라 유동성 공급자는 자신이 예치한 풀의 토큰이 증가되거나 감소된다. 이는 유동성 공급자에게 리스크로 작용하며, 이 리스크를 최소화할 수 있도록 시장가격을 조정해서 예치한 풀의 토큰 변동량을 차익거래자들이 거래하도록 한다.

특징

신기술을 바탕으로 새로운 트레이딩 모델이 등장하게 되었다.

가격 슬리피지(예상한 거래 가격과 실제 거래가 성사된 가격의 차이)를 최소화할 수 있게 되었다.

낮은 비용으로 오더북을 실시간으로 반영할 수 있다.

거래 요청 지연 시간을 최소화할 수 있다.

유동성을 증가시킬 수 있다.

선행매매, 가격 조작, 자전거래 등의 행위를 줄일 수 있다

낮은 슬리피지로 인해 가격의 변동을 줄일 수 있으며 이로 인해 참여자들에게 긍정적인 영향을 준다. [1]

비영구적 손실(impermanent loss)

자산을 직접 가지고 있을 경우에 비교해 유동성 풀에 자산을 예치할 경우 나타날 수 있는 손실이다. 풀에 예치한 자산과 시장가격이 다를 경우에 발생한다.

유동성 풀은 거래 비율을 자동으로 조정하지 않기 때문에 가격차가 발생하며, 이 가격차 발생으로 재정거래가 일어나 유동성 풀의 비율이 조절되게 된다.

재정거래로 인한 수익은 유동성 풀을 제공한 사용자로부터 나오는 셈이며, 이것이 비영구적 손실이다.

이더리움-다이 유동성 풀에서 이더리움의 가격을 100달러로 보았을때 이더리움의 가격 변화에 따른 비영구적 손실 비율이다.(유동성 제공에 따른 수수료 보상은 제외)

유니스왑 거래 예시

유니스왑 거래 예시

AMM DEX에 리스크는 줄이고 더 많은 자금을 유입하는 방법

AMM DEX에 리스크는 줄이고 더 많은 자금을 유입하는 방법

메타마스크 사용법 (1) - 암호화폐 지갑 생성하기

메타마스크 사용법 (1) - 암호화폐 지갑 생성하기  메타마스크 사용법 (2) - 확장 프로그램 실행 및 전송 기능

메타마스크 사용법 (2) - 확장 프로그램 실행 및 전송 기능  비영구적 손실(Impermanent Loss)

비영구적 손실(Impermanent Loss)  Uniswap 유동성 공급자 관련 내용, 동작원리

Uniswap 유동성 공급자 관련 내용, 동작원리  암호화폐 담보대출 시장 현황 총정리

암호화폐 담보대출 시장 현황 총정리  유니스왑 (DEX 거래소별 사용법) - 스왑 Swap (거래) 하기

유니스왑 (DEX 거래소별 사용법) - 스왑 Swap (거래) 하기  AMM ((Autonomous Market Makers) 이란

AMM ((Autonomous Market Makers) 이란  덱스 - DEX(탈중앙화 거래소)란 무엇인가?

덱스 - DEX(탈중앙화 거래소)란 무엇인가?  다파이(DeFi) vs 시파이(CeFi)

다파이(DeFi) vs 시파이(CeFi)  디파이(DeFi)에도 단계가 있다?

디파이(DeFi)에도 단계가 있다?  디파이(DeFi) 종류와 프로젝트

디파이(DeFi) 종류와 프로젝트  디파이란? (DeFi / Decentralized Finance )

디파이란? (DeFi / Decentralized Finance )  플래시 론 (Flash Loan) 공격의 원리 및 공격 방법 분석

플래시 론 (Flash Loan) 공격의 원리 및 공격 방법 분석  디파이 렌딩 (DeFi : Lending & Borrowing)

디파이 렌딩 (DeFi : Lending & Borrowing)  컴파운드 프로토콜을 활용해 이자수익 만들기

컴파운드 프로토콜을 활용해 이자수익 만들기  신세틱스 사용 가이드 (4편) - 바이너리 옵션 (binary option)

신세틱스 사용 가이드 (4편) - 바이너리 옵션 (binary option)  Lending/Borrowing 플랫폼사용법-Maker

Lending/Borrowing 플랫폼사용법-Maker  Lending/Borrowing 플랫폼사용법-Aave

Lending/Borrowing 플랫폼사용법-Aave